たばこ事業

事業Purpose

Creating fulfilling moments. Creating a better future.

業界概要

ニコチン製品を含む世界のたばこ産業は、規制強化やお客様の嗜好の変化を背景に、変化が継続しています。多くの市場において、公衆衛生上の懸念を踏まえ、製品やマーケティングに係る規制、税制が現地政府により強化される一方、リスク低減製品の取り扱いについては市場間で差があります。

こうした規制環境やお客様トレンドの影響を受け、たばこ産業は構造的な変化の最中にあり、現在、その製品カテゴリはCombustiblesとRRP (Reduced-Risk Products)の二つに大別されています。Combustiblesは業界内で最大のセグメントですが、その総需要は漸減しています。一方、RRPはイノベーションが進展し、お客様が従来の喫煙に代わる選択肢を求める中で、総需要が増加しています。

Combustibles

Combustiblesには、紙巻たばこ、Fine cut tobacco(FCT)、パイプ、シガー、リトルシガー、水たばこなどが含まれます。紙巻たばこは、あらかじめ紙でたばこ葉を巻いた製品であり、FCTはお客様ご自身が巻紙を用いてたばこ葉を手巻きする製品です。

2025年の世界のCombustibles総需要は約5.0兆本*、金額ベースの推定市場規模は約131兆円*に達しています。最大の市場である中国は、世界の総需要の45%以上を占めており、インドネシア、ロシア、米国、トルコ、ドイツ、日本、エジプトがこれに続きます。世界のCombustibles総需要は過去のトレンドに沿って減少が継続する一方、金額ベースでは製品価格の値上げを通じて安定的な成長を続けています。

RRP

RRPには、Heated Products、E-Vapor、Modern Oral、Traditional Oralが含まれます。これらは燃焼を伴わずにニコチン含む香喫味を愉しむ製品であり、喫煙に伴う健康リスクを低減させる可能性があると考えています。

Heated Productsには、Heated Tobacco Sticks(HTS)とHeated Nicotine Sticks (HNS)が含まれます。これらは、電子デバイスにたばこスティックを挿入し、加熱することで、ニコチンを含むエアロゾルを発生させる製品です。

Infusedは、電子デバイスに装填したたばこカプセルを間接的に加熱し、たばこ葉の成分を含む蒸気を発生させる製品です。

E-Vaporは、たばこ葉を使用せず、ニコチンを含むリキッドをバッテリー式のデバイスで加熱する製品であり、Open Systems、Closed Pods、Disposables等、さまざまなタイプの製品が存在します。

Modern OralとTraditional Oralは、小型のパウチ等を口に直接含み、味や香りを愉しむ製品です。Modern Oralはニコチンパウチとも呼ばれ、たばこ葉を使用せず、ニコチンを含んだパウチを口腔内で愉しむ製品です。Traditional Oralはスヌースとも呼ばれ、粉状にしたたばこ葉を包んだポーションと呼ばれる袋を口に含んで使用する製品です。

2025年度における世界のRRPの市場規模は約13兆円*となりました。Heated Productsでは日本が最大の市場ですが、E-VaporとOralでは米国が最大の市場となっています。最も普及しているRRPの製品タイプは、お客様の嗜好や各国・地域における規制環境の違いを背景に、市場によって異なっています。市場規模はCombustiblesと比較すると小さいものの、RRPカテゴリは近年着実に成長を続けており、今後も成長の継続が見込まれています。

今後の見通し

お客様の嗜好の変化に合わせて、JTグループを含む世界のたばこ会社は、CombustiblesとRRPの両領域において、製品ポートフォリオを拡充させています。

Combustiblesは、総需要の減少やダウントレーディングの継続が見込まれていますが、市場規模は当面のあいだ、拡大が継続する見通しです。

RRPの総需要、市場規模はともに、Heated Products、E-Vapor、Modern Oralといった、すべての製品カテゴリにおいて拡大するものと予想されています。他方で、これらの領域における企業間の競争は、今後さらに激化していく見通しです。これらの製品カテゴリの成長ペースは、イノベーションの進展、お客様の受容度、ならびに各市場における規制や税制の動向により変動します。

事業概要

JTグループは、130以上の国・地域でたばこ製品を販売しています。不確実性の高い事業環境においても、当社グループの保有するブランドは重要な価値を持つ資産であり、中長期での利益成長に向け、積極的な投資を継続しています。

当社グループは、世界各地のお客様の多様な嗜好やニーズに応える幅広いブランドを保有しています。なかでも、GFB (Global Flagship Brands)のWinston、Camel、MEVIUSおよびLDは、世界有数のたばこブランドとして、当社グループのブランドラインナップの中核を成しています。これらのブランドは、当社グループの競争力を高め、Combustiblesにおけるグローバルプレゼンスの効果的な強化に寄与しています。

当社グループの製品ポートフォリオは、豊かな系譜を兼ね備えたCombustiblesと、最先端の技術的・科学的イノベーションに基づくRRPにて構成されています。RRPのHeated Productsでは自社ブランド「Ploom」を展開しているほか、Modern Oral、E-Vapor、InfusedといったRRPカテゴリにおいても、自社ブランドの展開を進めています。

事業戦略—経営計画2026

「経営計画2026」において示しているとおり、当社たばこ事業の戦略の方向性に変更はありません。Combustiblesでは、引き続き収益性の向上を図る一方、RRPでは、経営資源をHeated Productsに集中的に投下し、中長期的にCombustiblesに並ぶ、第二の成長エンジンとしての確立を目指します。こうした取り組みを通じて、当社たばこ事業では、経営計画期間中の為替一定調整後営業利益の年平均成長率をhigh single digitとすることを目指しています。

RRP

RRPにおいては、今後もHeated Productsが最も高い成長率を示すという見通しに変わりはありません。そのため、当社たばこ事業では引き続きHeated Productsへの投資を最優先とし、大規模な戦略投資を通じて、成長のモメンタムを一層加速させていきます。

一方で、Modern Oral、E-Vapor、Infusedといった他のRRPカテゴリにおいては、各市場において収益性を重視した事業機会の探索を継続し、それぞれの特性に応じた選択的な投資を行っていきます。

また、既存のRRPカテゴリの枠にとどまらないNext Generation Propositionのパイプライン強化に向けた取り組みを進め、当社のRRPカテゴリの将来の成長ドライバーとなり得る製品の創出を目指します。

Combustibles

Combustiblesの総需要は、過去のトレンドに沿って引き続き減少しているものの、カテゴリとしては依然底堅く、多くのお客様に支持されています。

JTグループは、市場全体におけるプライシング機会の捕捉と、市場シェアのさらなる拡大を通じて、今後も質の高いトップライン成長を追求していきます。

当社グループは、収益特化、シェア特化、収益・シェア両面といった当社グループの各市場の役割に則した集中的な投資、ならびにコストベースで継続しているインフレ圧力を管理するためのイニシアティブを通じて、収益性も引き続き向上させていきます。これらの取り組みが追加的なリターンを創出することで、Combustiblesの営業利益率が高まり、RRPへの投資原資の確保につながります。

過去5年間の事業パフォーマンス

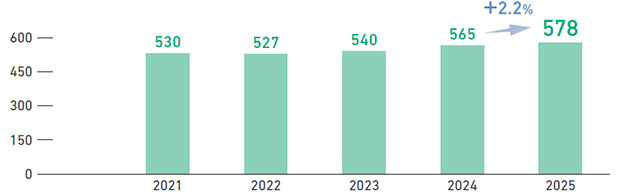

JTグループのたばこ事業は、過去5年間に亘り優れた業績を達成し、当社の戦略の堅牢性を実証してきました。販売数量は3年連続で増加しており、その推移は業界全体のトレンドを大きく上回っています。

2025年には、Combustiblesの販売数量が前年比1.7%増加しました。50を超える市場で販売数量が増加したことに加え、米国Vector社の統合も成長を後押ししました。GFBの販売数量は7年連続で増加し、シェア拡大にも継続的して寄与しています。2025年末時点では、GFBがCombustiblesの販売数量の74%を占めるまでに至りました。

RRPの販売数量は、2025年に前年比20%超の成長を遂げました。この成長は主にHeated Productsによるもので、同カテゴリの販売数量は前年から約40%増加しています。Ploomは、すべての展開市場において力強くシェアを拡大しており、そこには2025年半ばに投入したAURAがPloomのシェア拡大を一段と加速させた日本市場も含まれます。

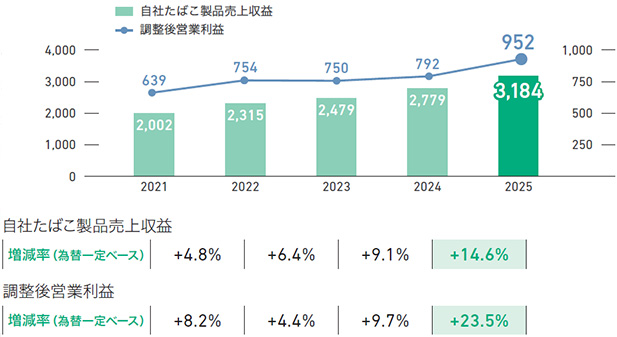

こうしたGFBおよびPloomの販売数量の拡大に加え、底堅いプライシングやROIの重視により、当社たばこ事業の為替一定ベースの自社たばこ製品売上収益および調整後営業利益は、この5年間に亘り着実な成長を続けています。

総販売数量(10億本)

自社たばこ製品売上収益・調整後営業利益(10億円)

中長期の成長を支える取り組み

サステナビリティに向けた取り組みとその考え方

2025年、JTグループは、革新的な製品デザインの推進とバリューチェーン全体に亘る自然保護への注力を通じて、サステナビリティ戦略を着実に前進させました。

JTIのSustainability Impact Frameworkにて示している通り、資源循環に向けた製品設計と健康影響の低減は、引き続き「Product」領域において中核となる戦略的優先事項です。当社グループは、製品およびパッケージの設計段階から資源循環の概念を組み込み、変化するお客様の期待に応え続けるソリューションの提供に注力しています。あわせて、EUの「包装・包装廃棄物規則(Packaging and Packaging Waste Regulation)」についても、対応に向けた取り組みを開始しました。

「People」領域においては、児童労働や生活収入といった顕著な課題に重点を置き、ハイリスクな事業活動におけるデュー・ディリジェンスを強化することで、people come firstの取り組みを推し進めました。同時に、Global Top Employer認定の中でも評価された協力的、包摂的で高パフォーマンスな職場環境の強化も継続しています。当社グループは全31の人権アクションプランのうち24プランを完了し、優先度の高い地域の人権リスクの低減に加え、ARISEのような成熟したプログラムの導入加速を実現しました。こうした取り組みは当社グループの人権分野におけるリーダーとしての評価につながっており、International Organisation of Employersのガイダンスにおける当社事例の紹介や児童労働リスクマネジメントに関するHACEベンチマークにおけるグローバルトップランク評価がその例です。

2025年、JTIは、バリューチェーン全体に亘る自然への取り組みを一段と強化しました。JTIのNature Frameworkの策定・導入により、自然に関する影響、依存関係、リスクおよび機会を管理する全社的かつ体系的なアプローチが確立され、土地利用、生物多様性、水、廃棄物といった領域がカバーされています。JTIのSustainability Impact Frameworkと紐づき、また気候プログラムで得られた知見を活用することで、JTIのNature Frameworkおよび関連する戦略は、事業判断に自然への配慮を組み込むための明確な基盤となっています。JTI Biodiversity and No Deforestation Ambition Statementでは、生物多様性の保全および森林破壊防止に向けた戦略的方向性を描き、JTIの長期的なコミットメントを示しています。このアプローチは、国際的な主要フレームワークや進化する規制環境とも整合しています。さらに、一貫性のある対応を行うために、当社グループは、JTI Deforestation and Conversion Free Policyを策定し、事業活動およびサプライチェーン全体に亘る明確な要件とガバナンスを整備しました。これらは、JTIの包括的かつ一貫性があり、将来を見通した自然へのアプローチへの移行を反映したものであり、生態系の保全と事業レジリエンスの長期的な確保を目指します。

2025年パフォーマンス概要

サステナビリティ戦略に基づく各施策は、すべての重点領域において着実な進展を見せました。

2025年には、RRPの展開市場を拡大し、2024年の28の国・地域から、36の国・地域へと拡充しました。あわせて、日本において、使用済みのPloom AURAデバイスを新品と同等の高い品質および機能を確保したうえで市場に再投入する取り組みを導入し、資源循環への取り組みを前進させました。

パッケージについては、2025年までに再生利用可能な容器包装材の割合を85%とする目標を前倒しで達成し、2025年時点で92%まで到達しており、2030年に100%とする目標に向け、順調に進捗しています。パッケージ全体における2025年のリサイクル材使用量は、2022年と比較して総重量の20%となっており、着実な進捗が見られます。パッケージにおけるリサイクル材の使用量を拡大することで、バージンマテリアルの使用量削減を進めています。

社会面の目標についても順調に進捗しています。20万労働時間当たりの労働災害発生件数は2024年比で16%低下しました。また、多様性への取り組みについて、女性管理職比率が2025年に27.7%となり(2024年:26.8%)、着実に向上しています。

環境面では、工場、オフィス、倉庫からの温室効果ガス排出量を削減する取り組みの結果、2030年目標を前倒しで達成しています。また、2025年にOffsetting Strategyの導入を開始しており、当社グループのたばこ事業では、当初計画の2年前倒しとなる2028年に事業におけるカーボンニュートラルを達成する見込みです。

詳しくはこちら

詳しくはこちら

健康への影響低減:RRPに係る科学的知見

JTグループは長年に亘り、喫煙に伴う健康リスクを低減する可能性のある製品(RRP)の研究開発に取り組んできました。近年では、そういった製品、中でもたばこ煙中に含まれる既知の健康懸念物質への曝露を低減させる非燃焼性の製品を選択する喫煙者のお客様も、多くいらっしゃいます。こうした製品については、リスク低減の可能性や健康懸念物質の低減につながる可能性があるとの見解を示す公衆衛生機関も存在します。

当社グループでは、RRPのリスク低減可能性が科学的に検証され、その知見が広く共有されるとともに、お客様が適切な情報に基づいて製品を選択できる環境を整えることが重要であると考えています。この考えのもと、毎年、RRPのリスク低減可能性を十分に評価するための研究活動に多額の投資を行っています。近年の先進的な研究手法の一つとして、New Approach Methodologies(NAMs)があります。NAMsの一つとしてOrgan on a Chip(OoC)テクノロジーがあり、微小な「臓器モデル」を用いることにより、人間の生体に近い状況下で物質の挙動を確認することが可能になります。この技術により、従来の実験手法では得られなかったより精緻で深度のある科学的知見が得られるようになります。

当社グループが最近発表した研究の一つでは、動脈に脂質(プラーク)が蓄積することで生じ、重大な心血管疾患につながる可能性のあるアテローム性動脈硬化の初期段階に対し、Heated Productsのエアロゾルと紙巻たばこの煙が及ぼす影響に着目しました。心血管疾患リスクには、食事や運動、喫煙など、さまざまな生活習慣要因が複合的に影響するとされています。本研究では、実験室で培養した微小血管を用いた先進的なOoCモデルを採用しました。これにより、一定条件下におけるHeated Productsのエアロゾルと紙巻たばこの煙に対する細胞反応の違い、特に免疫系の関与の程度を詳細に観察することが可能となりました。このアプローチは、心血管疾患に関連する初期変化に対し、Heated Productsが紙巻たばこに比べて低いリスクを示す可能性があるかをより深く理解することを目的としています。

OoC上に血管モデルを作成することにより、異なるたばこ製品がアテローム性動脈硬化進行上のキーとなる生体応答をどのように引き起こすかを事細かに観察できるようになります。結果として、Heated Productsのエアロゾルは、紙巻たばこの煙と比較して、血管内皮細胞への影響が小さく、免疫細胞の血管内膜領域への誘引も限定的であることが確認されました。これらの反応は未処理の対照群に近い水準を示しており、Heated Productsの方が、血管炎症およびアテローム性動脈硬化の進行に対するリスクが低い可能性を示唆しています。(Monocyte migration assay using a vascular-on-a-chip model and its utilization for the evaluation of a heated tobacco product - Hayashida et al., 2025, Frontiers in Toxicology)

これらの先進的な実験手法により、たばこ製品が人体に与える潜在的な影響について有用な一次的評価を得ることができます。細胞実験で得られた知見を現実世界におけるお客様の健康影響という包括的な理解に結びつけるためには、長期的な検討を含む追加の研究が必要です。当社グループは、RRPのリスク低減可能性を透明性高く評価することに明確にコミットしており、科学的研究の成果の一部を学術会議や査読付き学術誌で公開しています。

RRP調達における基本方針

JTグループは、第三者の受託製造業者(サプライヤー)によって製造されるRRPデバイスの調達に特化した専任のRRP調達チームを設置しています。責任ある調達に向けた当社グループのアプローチは、経済協力開発機構(OECD)の「多国籍企業行動指針」および国連による「ビジネスと人権に関する指導原則」に沿ったものです。サプライチェーンに内在するリスクをより効果的に把握・評価するため、当社グループはリスクベースのデュー・ディリジェンスアプローチを採用しており、電子機器の製造や原材料の調達に固有のリスクに加え、各サプライヤーや当社グループが操業する国々に特有の人権リスク、環境関連リスクを考慮に入れています。当社グループはサプライヤーのケイパビリティ向上に向けサプライヤーと連携しており、継続的にサステナビリティに係るパフォーマンスの改善に取り組めるよう支援を行っています。

当社グループは、責任ある企業同盟(RBA)のメンバーとして、RBAの行動規範に則り、RBAの提供する手法やツールを活用し、当社グループ製品の責任ある製造の担保に取り組んでいます。全てのTier1サプライヤーおよびハイリスクと評価された一部のTier 2サプライヤーは、RBA検証済み監査プログラム(VAP)に基づいて監査を受けています。監査スコアは、それぞれの国の平均を上回っており、Silver Recognitionを獲得しています。これらの監査では、労働時間、労働安全衛生、ならびに緊急時への備えに関する課題が特定されることがあります。これらの構造的な課題は細心の注意が必要であり、通常は是正計画の遂行を通じて対応しています。

鉱物調達に関しては、鉱物調達に関する声明(Mineral Sourcing Statement)において、責任ある材料調達へのコミットメントを明確にしており、この方針は最新のサプライヤー基準への反映を通じ、サプライヤーにも対応を要請しています。このコミットメントは、OECDの「鉱物の責任あるサプライチェーンのためのデュー・ディリジェンス・ガイダンス」(OECD Due Diligence Guidance for Responsible Supply Chains of Minerals)に則した鉱物のデュー・ディリジェンスプロセスによって支えられています。当社グループは「責任ある鉱物イニシアティブ(RMI)」が提供するツールを活用することで、サプライチェーンの細部までの可視化に取り組んでいます。2025年には、本デュー・ディリジェンスの対象をバッテリーに含まれる金属へと拡大し、サプライチェーン全体における責任ある鉱物調達の確保に向け、バッテリーサプライヤーと協働しました。さらに、一部のリスクはサプライチェーンの細部にも存在するという認識のもと、サードパーティのプラットフォームを活用し、当社グループのサプライチェーンのマッピング、およびTier 2より先のサプライヤーにおける潜在的な強制労働リスクの特定に取り組んでいます。電子機器サプライチェーンは複雑かつ変化が激しいため、とても困難な取り組みではありますが、サプライチェーンとそこに固有のリスクに対する理解を一層深めるべく、取り組みを継続していきます。

RBA監査において環境関連のトピックが取り上げられたことを受け、当社グループは、より詳細な環境デュー・ディリジェンスを開始しました。ライフサイクル・アセスメント(LCA)を通じ、RRPデバイスの環境影響評価に取り組んでおり、とりわけ気候変動への影響に重点を置いています。こうした取り組みにより、環境負荷のホットスポットの特定が可能となり、サプライヤーとの連携を通じて、当社グループに起因する影響の低減に取り組んでいきます。

サプライチェーン・デュー・ディリジェンスを通じた生活収入の向上

JTグループの葉たばこサプライチェーン・デュー・ディリジェンス(SCDD)プログラムは、課題の特定、優先順位付け、対応、効果の測定、開示と報告といった5段階のフレームワークを基盤としており、葉たばこサプライチェーン全体で人権が尊重されることを目的としています。SCDDを通じて、当社グループは継続的な改善に重点を置きながら、葉たばこ農家における人権リスクおよび係る影響の体系的な把握・管理に取り組んでいます。

当社グループのマテリアリティ分析およびSCDDにおいては、直接契約葉たばこ農家の生活収入を優先度の高い人権課題として位置づけています。生活収入向上への取り組みは、サプライチェーンの長期的なサステナビリティと密接に関わるものであり、当社グループは農家の経済的レジリエンスを高めるためのさまざまな取り組みを支援しています。

2025年には、直接契約を行うすべての葉たばこ産地において生活収入の測定を完了し、2023年に策定した目標を達成しました。この成果により、葉たばこ農家の経済状況に対する理解が深まり、産地全体を対象とした生活収入に関する強固なベースラインを確立することができました。これらの知見を踏まえ、当社グループは、行動指針を示し、測定可能かつ継続的な進展を促すことを目的としたLiving Income Strategic Framework(LISF)を策定しています。LISFは、葉たばこ農家が適切な生活水準を維持できる、より良い未来の実現に貢献する、という当社グループのビジョンおよびコミットメントとも整合しています。また、生活収入の向上に向けた進展は、地域や農場規模、社会経済的な状況によって異なることを踏まえ、データに基づき、柔軟かつ現地の実情に即した設計となっています。

生活収入の測定および年次のベースライン評価を通じて、当社グループは直接調達を行うサプライチェーンにおける潜在的な生活収入のギャップを評価しています。これにより、農家の生活水準に影響を与える主要な要因を特定し、必要な支援の優先順位付けが可能となります。一律の対応ではなく、収入ギャップを踏まえた個別の支援プログラムを設計し、農家のニーズや期待を尊重しながら、迅速かつ実効性のある支援の提供に努めています。

児童労働防止のアプローチ

2011年以降、ARISEプログラムは、教育とエンパワーメントに焦点を当てた取り組みにより、農家コミュニティのより良い未来づくりに貢献してきました。児童労働の撲滅を目的とした本プログラムは、児童労働の防止と是正という二つの柱から構成されており、防止においては、教育機会の欠如、理解の不足、経済的課題といった根本原因への対応を進めています。

並行して、ARISEプログラムでは、グローバルなChild Labor Case Management System(CLCMS)を通じて、是正対応の強化および拡張を進めています。2025年に策定されたGlobal CLCMS Framework and Guideは、各国がそれぞれの地域特性に即した実効性のある是正対応システムを構築・導入・評価するための、実践的かつ体系的な指針を提供しています。

CLCMSでは、対象となる事例が発生した場合、明確な確認プロセス、迅速かつ安全な是正措置、構造的な照会ルート、強固なガバナンスおよび体系的なフォローアップを通じて、タイムリーかつ適切なサポートを得ることができます。今後、 ARISEでは透明性と互換性の向上を目的として、事例管理ツールのデジタル化を予定しています。

また、ARISEのハイブリッドモデルにおける防止と是正のコンポーネントは、長期的なリスク低減を実現するとともに、問題となる事象が発生した場合の強固かつ責任ある対応に貢献します。

ARISEプログラムならびに、防止および是正に向けた取り組みの詳細については、当社グループのウェブサイトをご覧ください。

主要なたばこ葉産地における、ネットゼロと自然に対する先進的な取り組み

2025年、JTグループは、葉たばこ産地における生産性の向上、効率性の改善、および持続可能な森林管理への投資拡大を通じ、ネットゼロおよび自然に関する目標の達成に向けた取り組みを行いました。これらの活動は、サプライチェーンにおける投入資材の効率的な活用や、土地への負荷の軽減、森林破壊リスクの低減を促し、当社グループの気候および自然に関する戦略を推し進めています。農業生産性の向上は気候関連のコミットメント達成に向けた中核的な取り組みであり、単位面積当たりの収穫量を高めることで、肥料などの投入資材の使用効率が向上し、温室効果ガス排出量の原単位の低減につながります。同様に、乾燥工程の効率化につながる技術への継続的な投資は、木材燃料に依存する産地における排出量原単位の低減に寄与する一方、長期的な森林管理プログラムは、再生可能な木材供給の確保を実現しています。

タンザニアでは、生産性の向上と乾燥工程の効率化に向けた取り組みが実施され、これらのアプローチの有効性が実証されつつあります。葉たばこの収穫量は過去数年との比較で増加しており、二重燃焼炉の試験導入によって木材使用量は大幅に削減されました。今後、この炉の導入がさらに拡大することで、将来的な排出量削減につながることが期待されています。また、同国では、2025年に追加的な大規模植林を行い、持続可能な森林管理の対象領域を広げています。

ザンビアにおいても、黄色種およびバーレー種の双方で生産性が向上しました。乾燥施設の継続的なアップグレードにより、収穫期における木材燃料の使用効率が改善されるとともに、森林管理への持続的な投資を通じて、産地における再生可能な木材供給の確保に向けた長期的な取り組みが強化されています。

これら各地域での取り組みは、生産性、効率性および森林管理の改善が、いかに排出量削減や自然保護の強化、また葉たばこサプライチェーンの長期的なレジリエンスにつながるかを示しています。